【文 / Acer.L】

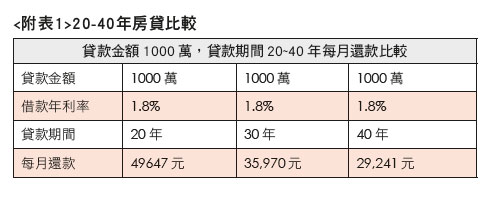

由於銀行資金寬鬆,為了積極爭取房貸客戶、提升申貸意願,已有少數銀行開始推出40年期房貸的方案,搶占首購市場;比較20年及40年房貸資料發現(如附表1),40年期房貸每月的還款約為20年期的6折,每個月還款壓力相對輕鬆,有利希望兼顧買房與維持生活品質需求的首購族進場買房。

幫房東付利息 不如自己買房繳房貸

年輕一代首購族,手握資金及每月還款能力通常較中壯年一代薄弱,大多數首購族會先租房子,等到工作若干年後才有能力購買自己的不動產。但租房子這幾年,其實等於是在幫房東繳利息,可以說無形之中又多付了好幾年的利息,如今銀行推出40 年期房貸,每月還款降低,對年輕人而言租不如買,幫房東付利息,何不繳自己的房貸呢?

其實首購族你可以 房東換人當 買房改裝出租大利多

另外,以40 年房貸、年利率1.8%、貸款1000 萬來看,每月還款約為29,241 元,這樣總價的產品在台北市的北投、文山、大同、萬華、甚至內湖等區域為例,都有機會找到1,000 萬出頭的老公寓產品,若原本標準三房兩廳的老公寓格局每月只能出租18,000 元至25,000 元,但是若改裝成4 間大套房出租,每間套房租金10,000 元至15,000 元,每月合計可收租40,000 元至60,000 元這區間,遠超過每月房貸須繳的金額,這將是首購族翻身的一大機會點,從付房租的房客變收租的房東!

買房改裝出租 自有資金投報高

以投入1,000 萬房貸,改裝成本120 萬(4 間套房)計算,每年出租投報率約為4.28%,扣除每月應繳房貸後,每年可實收約12 萬9,108 元,以投入120 萬裝修成本來看,自有資金年投報率高達10.75%( 附表2),對置產族更是一大利多。

<結論> 小資首購族拼翻身 善用銀行貸款投資不動產為最快捷徑

年輕人或許口袋還不夠深,但有一項最大的本錢—青春!「以時間換取資金空間」,若一輩子當房客,只有幫房東繳房貸的份,在銀行資金過多的情況下,若能善用利息較便宜的房貸,除了舒緩繳付的壓力,更可以進一步賺更多的租金收入,將自有資金投報率極大化,效益遠大於付給銀行的房貸利息,因為借貸成本越低對於借錢的民眾就越有利,這個概念說白話即是「用銀行房貸的錢來賺錢」;在房屋市場景氣反轉的階段,年輕人努力工作之餘不妨先多多看房,以尋找地點佳且價格被低估的老房子來改裝為目標,讓自己的首購成為拼翻身的最好機會!但在此提醒一定要特別注意的是,資金、經驗有限的情況下,40 年房貸適用之各項條件必須跟銀行確認清楚,對於房市功課更要做足,或最好尋求專業人士的協助。