及時掌握多空反轉 銅價 大宗商品景氣先行指標

今年股市操作難度相對往年更艱難,然若不拘泥於台股,將眼光放眼全球,由基本面供需所驅動的趨勢交易來看,機會仍然非常多,可透過如同期貨、ETF等不同的工具來參與趨勢行情。

美國聯準會7月將聯邦基金利率(FFR)目標區間調升3碼(75個基點)至1.5%~1.75%,並且將持續縮減資產負債表,認為現在視通膨的狀況升息2~3碼也是合適的。大幅度且密集的快速升息,加上高居不下的通膨及經濟衰退隱憂同步形成對股市的完美風暴。

衰退擔憂大過通膨

6月的標準普爾500指數-8.3%、道瓊指數-6.7%、那斯達克指數-8.2%、費半指數-17.4%,而我們台灣加權指數也-11.86%,是疫情爆發後的台股最大單月跌幅(僅次於2020年3月加權指數-14.16%)。

隨著股市重挫,市場對於經濟衰退的恐懼陰影逐漸放大,需求衰退的前景預期蔓延至大宗商品,輕原油期貨熱門合約下跌7.8%、黃豆期貨下跌-9.7%、紐約銅期貨下跌-14.32%。大宗商品回落的低點甚至已回到了俄烏戰爭爆發前的位置,如此大的修正幅度顯示市場對於經濟衰退的擔憂已經大過了通膨成本高漲的氣焰,甚至有通膨即將回落的樂觀看法。

但從供需數據觀察,可以發現通膨最上游的油價和農產品的供需緊俏狀況都沒有明顯和緩的跡象,反而是供應鏈的困境隨著各地陸續解封,已出現運價回落、庫存去化的跡象,對於股市權值的航運股、權值股相對壓力更大。

在這樣的大環境中,若可善用跨市場投資法將眼光從台股放大至全球商品,將更有機會捕獲趨勢行情。

油價回落反映衰退

首先我們觀察原油的供需的變化,時序北半球進入夏季用油高峰,我們透過原油期貨的近遠月價差重新放大至俄烏戰爭剛開打時的情況,可以探知近月期貨的結算需求回溫。近遠月價差是以近月的期貨價格減去遠月的期貨價格得出,若近月的價格較貴,則價差為負,顯示市場對於馬上可以結算的原油定價高於未來的原油定價,代表著對於原油現貨的需求較高。

裂解價差代表煉油廠買入原油後煉製成汽油與燃油出售的價差,若價差愈高代表煉油廠的生產利潤愈為豐厚,從附圖1可發現因近期的經濟衰退預期使得裂解價差(紅線)大幅回落,從原本的170美元以上回落至120美元,但原油價格(藍線)僅位於100美元左右,成本與商品的差價仍有超過1比1的高額利潤。(裂解價差=汽油與燃油售價-原油成本。)

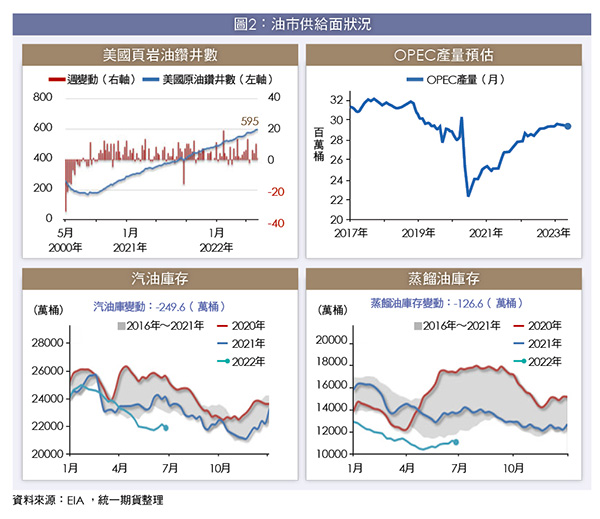

附圖2左上美國頁岩油鑽井數,可以看出自從2020年疫情爆發後的增長斜率基本不變,目前已回到595座的水平,對比2019年時的700座水平上有一段差距,尚未回到疫情前的水平;而右上的OPEC的產量預估也出現增速趨緩的跡象。附圖2的下半部是成品油的庫存狀況,可以發現仍然低於5年均值區域,可見在原油供給面難以短期大幅度提升,而且需求面的減緩只是對於經濟衰退的預期反應,而實體經濟的用油量並未減少。

銅價與工業連動高

受到中國封城以及聯準會快速升息打壓經濟前景影響,銅價走勢6月大幅滑落14.32%,從需求面切入觀察,據國際銅研究組織(ICSG)6月份報告指出今年Q1在全球(排除中國)的精煉銅使用量增長約1.6%。中國精煉銅進口量則是下降了1.8%。

做為景氣的先行指標,銅價可算是領先反映這一次的衰退預期,觀察期街口道瓊銅ETF(00763U)的週K,從2020年開始一路走揚,直至2022年3月俄烏開戰來到最高來到33.2元之後就位於高檔盤整狀況,至6月聯準會政策公布後跌破頸線,銅的走勢和全球經濟幾乎亦步亦趨,主要受到需求推動。

Q2銅價從高點回檔約15%,已抵銷很大一部分基本面的下行風險,第3季可以期待銅市場需求在中國政府的經濟寬鬆措施及全球能源轉型的助攻下展開反彈,但另一方面也須關注聯準會的升息路徑所造成的經濟衰退幅度是否已經出現落底訊號,若美國的失業率連續2個月走升,就必須提防可能會再出現更大規模的黑天鵝。

今年股市操作難度相對往年更為艱難,但另一方面,若不拘泥於台股市場,將眼光放眼全球,由基本面供需所驅動的趨勢交易的機會仍然非常多,投資人可透過如同期貨、ETF等不同的工具來參與趨勢行情。當然仍須提醒投資人,期貨交易的操作難度較高,若所配置的部位具有槓桿效果,也須留意其相關的波動會較一般股票來得大,操作須較為謹慎。

(以上投資觀念為作者長期觀察現況心得,僅供投資人參考)