文 / 于良

農曆春節假期結束,年終獎金在犒賞自己及家人之餘,透過妥適配置剩餘資金,以定期定額有紀律地進行理財,即便在利率低、波動高的2019年,亦有望持續放大財富,為自己準備來年的紅包。

資金配置:償債、生活保障優先,投資理財無後憂

辛苦一年收穫年終獎金,是整理自己財務狀況的好時機。若有債務應先清償,再規劃年度重大花費如繳稅、保險費等,行有餘力進一步考量自身資金調度需求,提撥一份生活緊急準備金。扣除上述支出之後,剩餘資金才是年度可靈活運用於投資資金。準備金的金額,應檢視自身的責任狀態( 已婚或單身、是否扶養子女或長輩等),及年終獎金金額而定,通常約10 萬至20 萬不等,或以此為目標,每年提撥約年終獎金五分之一至三分之一來累積準備金。這份準備金可透過不同年期的定存進行管理,彈性配置長期及短期預備資金。

一般而言消費、投資及儲蓄( 長期規劃或緊急預備金) 的比重約1:3:1 或各三分之一;若已累積相當儲蓄,建議拉高投資占比,將資金作最有效應用。每年亦應重新檢視比重,依財務目標、收入情況、支出現況、生活型態而調整,年初確定當年度可用額度,好規劃投資配置

啟動投資:以投資風險承受屬性,選擇投資標的,多元佈局

◎檢視風險屬性

投資工具多元,選擇時須考量面向多,例如最低投資金額、風險、報酬率、流通性、預期獲利期限、金融商品知識具備程度、預期投入時間精力等。常見選擇投資工具的方法,可依金融商品風險程度,及判斷自身可承受風險屬性,找出適合自己的投資工具。由高至低,投資工具略可分為較高風險商品,如衍生性商品包含期貨、選擇權、原物料等;再為不動產、外匯、股票、基金;風險較低有保險、債券、定存等。高風險伴隨高報酬,較高風險金融商品,適合責任負擔低、時間優勢高且具備相關知識的積極型投資人;反之,保守型投資人則適合較穩健的金融工具。

◎選擇投資工具

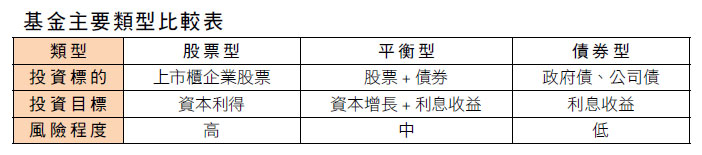

基金及股票為多數個別投資人的主流投資工具。基金依投資標的分類,主要分為股票型、債券型及平衡型基金,風險及報酬各異。風險較高者為股票型基金,以上市櫃公司發行股票或權證為主要投資標的,投資目標為追求資本利得,適合積極型投資人;風險較低者為債券型基金,著眼穩定利息收益,適合保守型投資人;平衡型基金則為風險折衷者,投資標的包含股票及債券,同享資本利得及利息收益,具分散風險功能,適合穩健型投資人。

其實基金分類方式多元,也有依投資範圍分類( 風險高至低:單一國家型、區域型、全球型)、操作程度分類( 主動型、被動型如ETF) 等,亦可作為選擇的判斷參考。另一主流工具為股票。不論以賺取差額利得為目標,或追求穩定配息收益,都建議以長線投資進行操作,避免投資不熟悉的產業或企業。投資股票是為分享企業經營的獲利,對投資標的應具備相當程度了解,可從下列三步驟著手。

1、 產業:對市場不熟悉時,可從熟悉產業下手。每個市場於每段期間,都存在具爆發力的新興產業,及已過高峰期的成熟產業。例如美國股市50 至70 年代應運工業化發展,汽車類股、工業類股等掛帥;至今20 年來數據時代飛速普及,當紅炸子雞變成科技類股。是以,了解經濟發展及產業趨勢,為判斷企業成長性及續航力的重要基礎。但須注意,投資風口浪尖具成長性的產業,錢滾錢的力量及速度較大,其伴隨的風險亦較高。

2、 企業:接下來從產業縮小範圍,以市佔率、企業週期( 引入期、成長期、成熟期或衰退期)、對上下游供應鏈議價能力、對既有及潛在同類產品或公司的競爭力等多面向觀察,找出體質健康或有成長性的數家企業。上述資訊多可從公開資訊觀測站獲取。

3、 指標:既然投資股票是為了分享企業經營成果,反映公司營運狀況相關指標包含營收、淨收入、獲利率、營收成長、EPS、股東權益報酬率等。此外,現金股利發放率亦為投資配息股的關注指標。若無餘裕作功課,ETF 指數型基金是較輕鬆入門股票市場的投資工具,例如台灣50 選定台灣權值較高的企業股票為投資標的,提供穩定配息。惟此類投資報酬率僅貼近市場報酬率,較適合保守或穩健型投資人。

◎多元配置

今年金融市場預期波動較大,建議選擇較安全穩健的投資標的,例如債券型基金或投資配息股。投資方式則建議採「定期定額」如存股,均攤掉價格波動時投入的成本,並透過多元佈局,每個投資部位不超過10%~20% 為原則,來分散波動較大及變數較多所帶來的風險。