買房真能抗通膨?調查發現,只有26.7% 的民眾會因通膨買房

【文/中信房屋研展室】

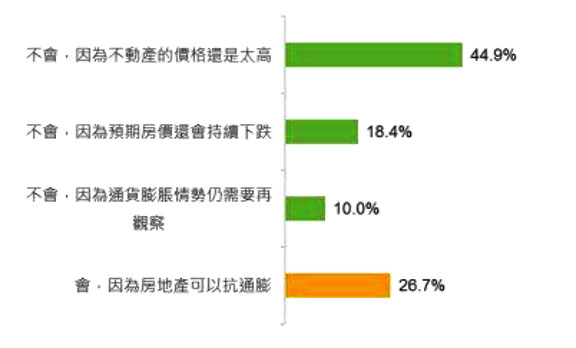

近日國際原油價格大漲,帶動消費日用跟著漲,通膨怪獸也蠢蠢欲動,買房抗通膨的議題再度被炒熱。不過,根據中信房屋宅指數調查六都及新竹縣市準備購屋的民眾發現,僅有26.7%的民眾認為買房可以抗通膨,而有將近四成五的民眾認為目前房價太高,因此不會將房地產作為抗通膨的首選標的。

通貨膨漲通常伴隨高度的經濟成長,也會促成房價上漲。過去在房價上漲階段,由於不動產的上漲幅度大於通貨膨漲的幅度,因此,當通膨怪獸來臨時,不動產似乎成為對抗通膨的最佳工具。

不過,中信房屋副總經理劉天仁表示,目前的房價處於盤整及微跌的階段,買房除了要被課徵持有稅、未來移轉如果有獲利,還得被課徵15%至45%的房地合一稅。如果以目前台北市不動產的上漲幅度觀察,未來五年,房價要上漲15%似乎有難度,而且還必須承受可能下跌的風險。當房價上漲幅度跟不上通膨上漲的幅度,買房無法抗通膨,買房反而成為負資產。根據中信房屋宅指數的調查發現,現階段僅有26.7%的民眾認為買房可以抗通膨,有近七成的民眾不會因為通膨的誘因而買房。至於不會將買房作為抗通膨的原因,綜觀調查結果,有44.9%的民眾認為房價仍處於高檔,因此不會將房地產作為抗通膨的首選標的,更有近二成的民眾認為,預期房價仍會下跌,買房無法抗通膨。宅指數的調查結果,推翻了過去房地產業者普遍認為,「買房抗通膨」的思維。包括美國聯準會及歐盟都將消費者物價指數成長率2%訂為通膨目標,台灣在評估通膨情況,大概也可以此作為標準。

劉天仁表示,買房抗通膨的思維,除了可以從「買賣房價價差年化率」作為評估標準,也可以從長期收益的角度判斷買房是否可以抗通膨。舉例來說,如果目前的消費者物價指數為2%,銀行二年期定存利率為1.1%,則實質利率為-0.9%,等於把錢存在銀行,愈存愈少。但如果某不動產價值1000 萬元,但年租金扣除必要成本後為30 萬元,則不動產的收益率為3%。此時,實質利率為1%,買房就能達到抗通膨的效果。

劉天仁認為,目前房價雖然呈現盤整或緩跌的走勢,但根據內政部不動產資訊平台的統計,國內不動產租金呈現連續38 個月上漲,該訊息即說明,當房價緩跌而租金上漲,即代表租金收益率大幅增加,因此,打敗通膨應是輕而易舉。換言之,如果以收益型不動產的角度觀察,買房還是能抗通膨。