時序進入夏季,如果南半球疫情又開始升溫,那整體新冠肺炎疫情就有可能在今年冬季再次捲土重來。簡單地說,這就是新冠病毒進入季節性的流感化,以目前的情況來看,朝這樣的方向發展機率變得相當大。

目前全球新冠肺炎疫情雖已有趨緩跡象,但卻不減市場長期對於疫苗、藥方和檢驗篩劑的短中長期需求持續增溫。進入後疫情時代,在防疫掛帥下,生技、醫療和製藥等相關產業爆發力仍強。

瑞德西韋與嬌生反應佳 激勵醫療科技產業

世界衛生組織(WHO)數據顯示,截至6月2日,全球正在開發中的武漢肺炎疫苗已經上百種,其中至少10種已進入臨床試驗階段。

日前瑞德西韋的試驗結果出爐,美國第三期臨床試驗對於新冠肺炎的重症病患有效;而美國過敏與傳染病研究院也認定,瑞德西韋將是有助阻止新冠病毒的藥物,相關正向反應帶動吉利德科學(Gilead Sciences)股價看漲,有助推動該藥物上市量產的機會。

此外,嬌生(Johnson & Johnson)從2020年1月投入研發新冠肺炎疫苗,預計今年7月下半月開始進行初次人體試驗,比原本進度預期9月超前,如果研發順利且安全有效,可望在2021年4月前,生產6至9億劑疫苗,目標在2021年提供全球超過10億劑疫苗。

現階段生技醫療保健產業擔任市場重頭戲角色,估計伴隨瑞德西韋的各階段結果,在疫情暫未緩解或解除前,操作建議可持續關注或加碼醫療科技、遠距醫療、醫療互聯網與保健等相關題材產業。

景氣前景混沌時 市場資金相對青睞醫療產業

美國生技指數NBI年初迄今,為全球極少數繳出正報酬的市場,更是推升美股的重要關鍵之一。以美國醫療研究機構統計,今年以來新冠病毒藥物件數來看,迄今已近150件,其中有逾3成多的藥物都與研發疫苗相關,凸顯美國官方在政策面的積極支持態度。市場對於9月底、12月底疫苗用藥可望上市做緊急使用,亦有助支撐相關產業。

從基本面來看,全球市場面對疫情帶來的不確定性,產業能見度欠佳,但生技醫療製藥產業卻相對明朗,今年全年企業獲利預估上調2%,為極少數獲利上修的產業,顯示疫情帶來的需求增溫,已挹注成長動能。

值得一提,過去干擾生技醫療製藥產業的藥價題材,包括美國總統、國會和民主黨候選人在支持度和政策上,都已轉向於年底大選前不再提過藥價相關議題;隨著藥價相關干擾議題暫時拿掉,已形成正向因子。以過去3次經濟衰退期為例,不論是2001年科技泡沫、2009年金融海嘯,或是2020年以來迄今疫情帶來的衝擊,醫療產業占S&P指數比重都從平均12%攀高至16%,這也意味當景氣前景混沌時,資本市場資金相對青睞醫療產業。

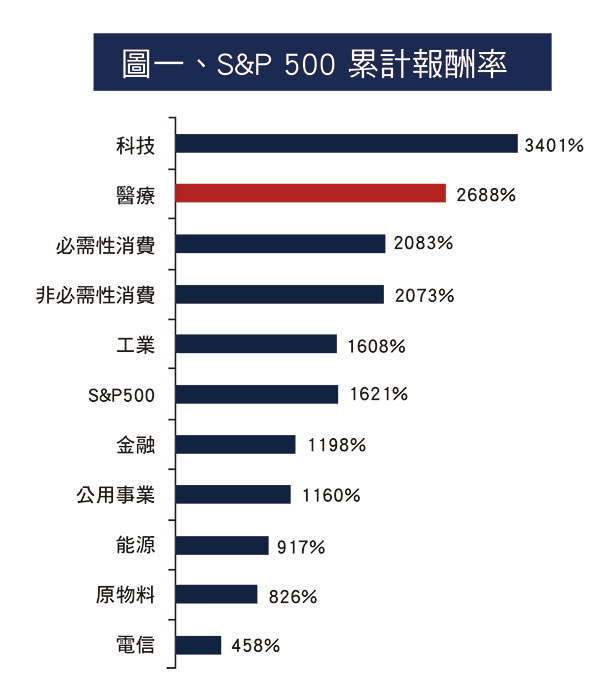

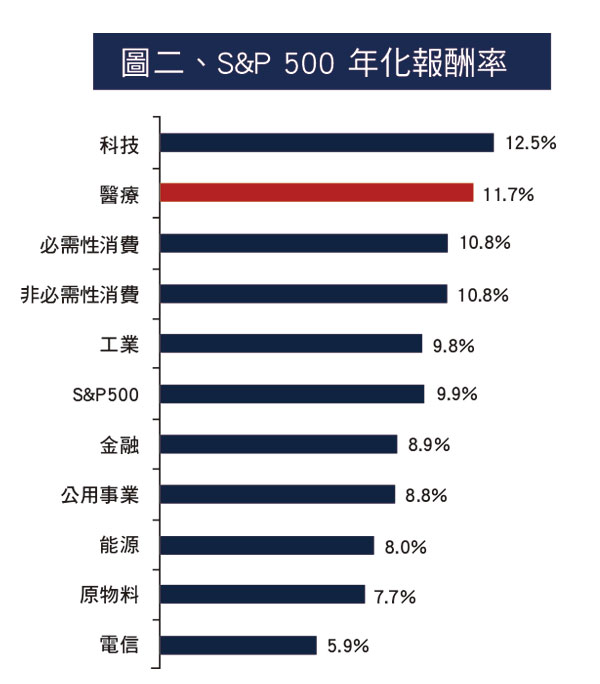

醫療產業抗景氣循環 長期報酬僅次科技類股

新冠病毒疫情對藥品需求量的負面影響有限,患者至醫院醫療活動減少,藥品促銷活動可能因疫情取消,短期內藥品銷售量或許對疫情嚴重地區造成影響,但中長期藥品需求仍不受影響。

此外,部分學名藥廠原料藥的供給主要來自中國及印度,目前多家藥廠表示原料庫存仍有3至4個月,同時也分散原料藥供應來源的策略,目前供給面尚不虞短缺。(資料來源:GS & Factset)

根據高盛預估,2020年醫療產業EPS年成長率分別為5%,優於整體股市平均值-2%。2019年初至今,S&P500指數對今年 EPS的預估值持續下修,但醫療產業EPS維持不變,顯見醫療產業具抗景氣循環的特性,預估大幅下調風險相對較低。

全球生物科技公司創新藥研發持續,具有高度競爭力藥品研發公司不受藥價下跌影響,整體營收還優於市場預期。根據統計,美國S&P500自有產業分類以來30年,醫療類股長期報酬僅次於科技類股,顯見醫療類股具有長期穩健成長,兼具防禦、高成長性。隨著藥價議題、醫療政策對股價影響逐漸淡化,投資人可逢修正佈局醫療相關基金,掌握成長趨勢。

資料來源:Bloomberg & Sectoral,統計時間 01/01/1990 to 01/31/2020,保德信投信整理

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對或持有之部位.