文 / 鍾運凱

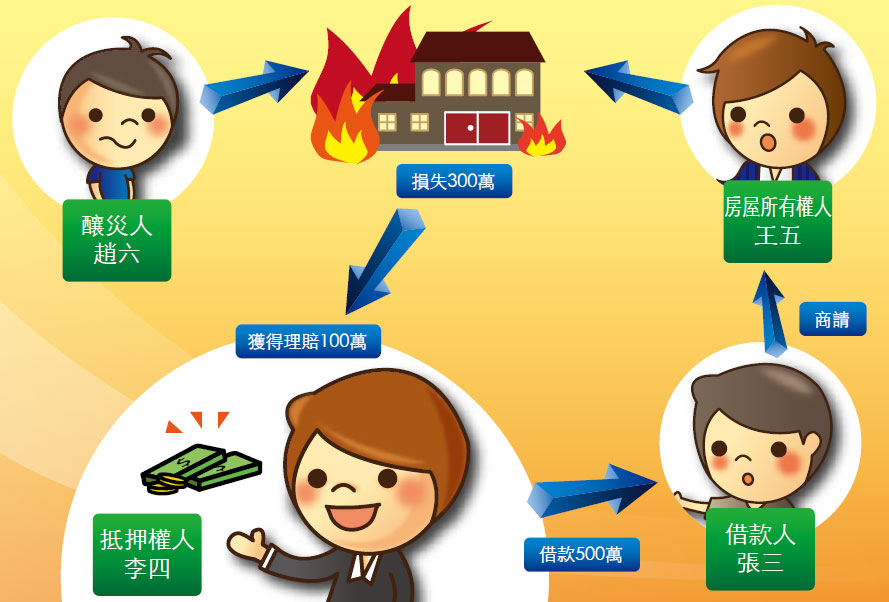

張三向李四借款500萬元,並商請王五以其名下一棟價值1500萬元的房屋,設定抵押權給李四。李四以自己為被保險人向福邦產險公司投保500萬元的火災保險。不料,半年後該房屋因趙六的過失釀成火災,房屋損失300萬元。試問:誰可以向保險公司請求理賠?理賠金額多少?

一、 何謂「利益保險」?

「保險利益」是指要保人或被保險人對於保險標的所存在的某種利害關係。保險法第14 條:「要保人對於財產上之現有利益,或因財產上之現有利益而生之期待利益,有保險利益。」第17 條:「要保人或被保險人,對於保險標的物無保險利益者,保險契約失其效力。」由此可知,保險利益是保險契約的生效要件之一,確認誰有保險利益對於保險契約是否生效至關重要。

二、 房屋有銀行抵押貸款,理賠對象為誰?理賠金額如何計算?

一般而言,向銀行貸款而購買以銀行為抵押權人的住宅火災保險,在火災保險理賠實務上,對於設有抵押權人之保險單的理賠案件,依據火災保險抵押房屋之保險債權條款規定,須以抵押權人該保險單所保標的物持有之債權利益範圍內優先賠付予抵押權人。因此通常係將賠款支票函寄抵押權人,再由抵押權人與被保險人就其債權與債務關係區分,溝通處理該項賠款,以保障抵押權人之債權。

投保火災保險是各家銀行核准房屋貸款的必要條件之一,目的在保障其債權,以防免抵押品遭受火損而求償無門。房貸金額通常包含土地及房屋的價值,但土地不會因火災而消失,因此投保火險只需投保建築物即可,或附加房屋裝修、家具、衣李及第三人意外責任險。目前一般住家投保火災保險往往以「貸款金額」為「保險金額」,以為出險時即可以獲得相同金額之理賠,然而發生火災時卻只得到低於原保險金額之理賠金。這是因為保險公司僅按保險標的之房屋(不包含土地)火災當時的價值,來決定理賠金額,此外房屋亦有折舊問題,因此有可能不會賠到投保金額上限。

三、 何謂「足額保險」、「不足額保險」、「超額保險」?

保險契約中之保險金額與保險價額一致者,即是「足額保險」。所謂「保險金額」,指要保人與保險人約定並於保險單上載明,而為保險人承擔之保險責任最高限額。「保險價額」則是指保險標的之價值。保險金額低於保險價額是「不足額保險」;反之,則是「超額保險」。保險事故發生時,若為「不足額保險」,保險公司只能依保險金額與保險價額之比例做理賠。至於「超額保險」由於不符合損害填補原則,使被保險人有機會因保險事故之發生獲得超過其損失的利益,故為保險法所禁止。

四、 發生火災時,被保險人應如何處理?

保險標的物發生保險事故致產生損失時,被保險人應盡下列義務:

(一)危險發生之通知

保險法第58 條:「要保人、被保險人或受益人,遇有保險人應負保險責任之事故發生,除本法另有規定,或契約另有訂定外,應於知悉後五日內通知保險人。」要保人、被保險人之代理人或被保險人以外之其他有保險賠償請求權之人,亦得依本項約

定為危險事故發生之通知。

(二)損失擴大之防止

遇有承保之危險事故發生時,要保人或被保險人應立即採取必要合理之措施,以避免或減輕保險標的物之損失,並保留其對第三人所得行使之權利。但有時在搶救保險標的物之過程中難免又損害到保險標的物,這種損害雖然不是由火災直接造成的,保險公司仍須理賠。

(三)向造成損失的行為人求償

主要的目的在於保障保險人將來的代位求償權。保險法第53 條第1 項:「被保險人因保險人應負保險責任之損失發生,而對於第三人有損失賠償請求權者,保險人得於給付賠償金額後,代位行使被保險人對於第三人之請求權;但其所請求之數額,以不逾賠償金額為限。」由於保險人所代位行使的仍然是被保險人的權利,在損失發生時,倘被保險人不立刻採取保全措施,保險人將來也無從行使代位求償權。

(四)準備理賠文件

事故發生之後,被保險人為了要求保險公司填補自己所受的損害,必須要提出各種證據來證明自己的損失,這些證明文件就叫做「理賠文件」。例如保單是採「列舉式」的危險,則被保險人還要證明損失原因是在承保的危險項目裡面。要保人、被保險人或其他有保險利益請求權之人應於知悉保險事故發生後三十日內,或經保險人同意展延之期間內,自行負擔費用,提供賠償申請書及損失清單,向保險人請求賠償。

五、 結論

本題房屋所有權人雖然是王五,但李四以自己對房屋的「抵押權」為保險利益投保,故理賠對象仍為李四。本題之投保為「不足額保險」(保險金額500 萬元、保險價額1500 萬元),依保險法第77 條:「保險金額不及保險標的物之價值者,除契約另有訂定外,保險人之負擔,以保險金額對於保險標的物之價值比例定之。」因此,雖然房屋損失300 萬元,福邦產險公司僅須理賠李四100 萬元。